Thomas Schaufler, Vorstand der Erste Bank Oesterreich über Negativ-Zinsen, die fehlende Wertpapierkultur in Österreich und wie man an der Börse Erfolg haben kann.

Sparkassenzeitung: Die EZB hält weiterhin an ihrer Nullzins-Politik fest. Wann darf man mit einem Umschwenken dieser Politik der Notenbanken rechnen?

Thomas Schaufler: Man muss dabei zwei Dinge betrachten: Zum einen gibt es nach wie vor kein wirkliches Wirtschaftswachstum und damit auch keinen Grund für die EZB, diese Politik kurzfristig zu ändern. Auf der anderen Seite steht die überbordende Staatsverschuldung vieler europäischer Staaten. Die Zinspolitik der EZB verhilft ihnen zu einer sehr günstigen Refinanzierung. Würde man die Zinsen anheben, würden sich einige mit einer Verteuerung ihres Schuldendienstes extrem schwer tun. In Europa wird sich bei den Zinsen aus unserer Sicht in den nächsten drei bis fünf Jahren nichts ändern. In den USA werden wir aber schon bald ein Ansteigen der Zinsen sehen.

Staaten mit einer Spitzenbonität wie Deutschland geben bereits Anleihen mit Negativ-Zinsen. Das heißt, die Bundesrepublik verdient bereits Geld mit ihren Schulden. Ist das nicht eine verkehrte Welt?

Schaufler: Für viele Staaten herrschen derzeit paradiesische Zustände, aber hier steckt auch das große Problem. Das billige Geld macht kein Umdenken notwendig, und damit werden wichtige Strukturreformen nicht in Angriff genommen. Das wird früher oder später zu einem wirklichen Problem werden.

Null- beziehungsweise Negativ-Zinsen sind für Kreditnehmer erfreulich, aber für Sparer ein riesiges Problem. Kann man Kunden Zinsen knapp über Null am Sparbuch überhaupt vermitteln?

Schaufler: Die Themen Zinsen und Inflation näher zu bringen ist besonders wichtig. Es gab in den vergangenen 30 Jahren sogar Phasen mit deutlich niedrigeren Realzinsen, aber es kümmerte die Kunden wenig, denn die Zinsen waren höher und es schaute besser aus, wenn man am Sparbuch sechs Prozent bekam, aber die Inflation bei neun Prozent lag. Heute fragen wir in der Beratung nicht mehr nach dem Zinssatz, sondern was der Kunde mit seinem Geld erreichen möchte. Haben wir ein Ziel definiert, lässt sich auf dieser Basis eine entsprechende Veranlagungsstrategie erarbeiten.

Kommt das bei den Kunden an?

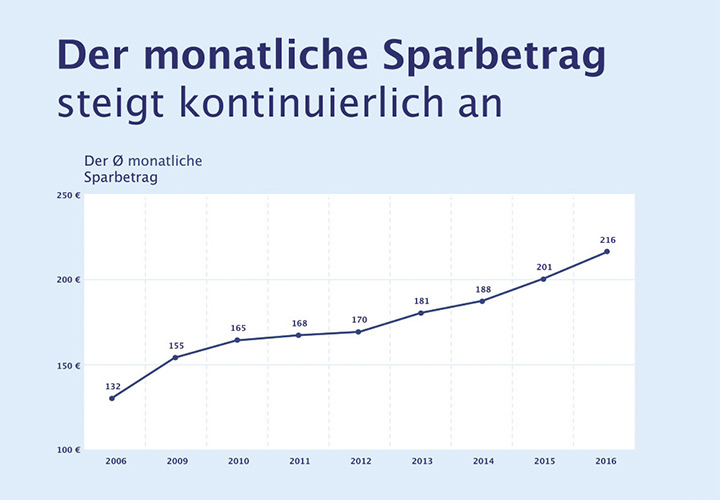

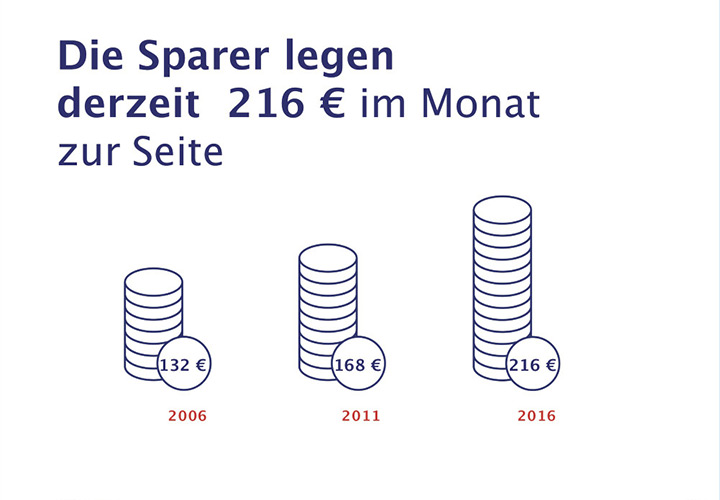

Schaufler: Wir gehen bei diesem Thema gerade in die Offensive, denn auf den österreichischen Sparbüchern liegen laut Nationalbank 230 Milliarden Euro. Das ist eine unglaublich hohe Summe.

Für unerwartete Ausgaben, wie eine neue Waschmaschine, soll man ja drei Monatsgehälter am Sparbuch parken. 230 Milliarden Euro entsprechen 460 Millionen Waschmaschinen, die die Österreicher am Sparbuch bunkern – warum diese Fixierung aufs Sparbuch?

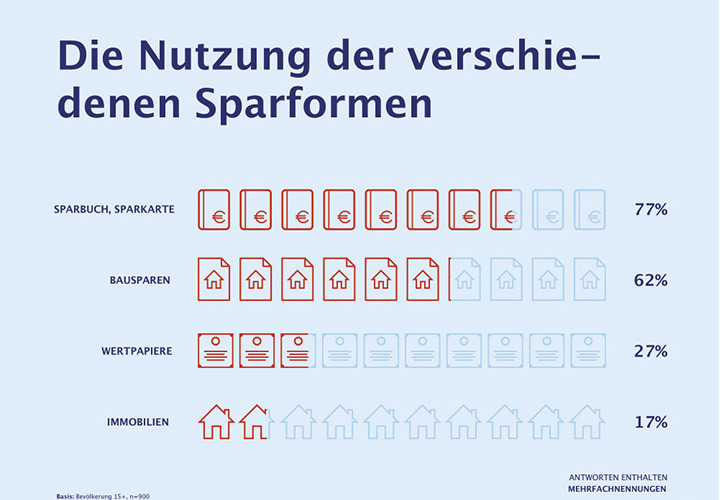

Schaufler: Die Österreicher setzen beim Thema Veranlagung sehr stark auf Sicherheit, aber diese Kultur haben wir als Banken sicher mitgeprägt. Wir feiern heuer 60 Jahre Sparefroh. Vielleicht hätte man irgendwann vor 20 Jahren ein Wertpapiermännchen einführen sollen um den Leuten zu zeigen, es gibt auch andere Möglichkeiten der Veranlagung. Für viele Österreicher ist der Abschöpfungsauftrag auf das Sparbuch ihre einzige Art der Veranlagung. Lange Zeit war das eine gute Möglichkeit, aber heute funktioniert das nicht mehr. Gleichzeitig zeigt auch die Politik keine Tendenzen die Eigenvorsorge und die Wertpapierveranlagung zu stärken. Ganz im Gegenteil, die Regelungen zur Kapitalertragsteuer wurden in den letzten Jahrzehnten immer weiter verschärft.

Man wollte hier immer den Spekulanten das Leben schwer machen ...

Schaufler: Aber jemand, der über zehn oder zwanzig Jahre Geld in einen Fondssparplan einzahlt, ist doch kein Spekulant. Es gibt überhaupt keinen Grund, jenes Geld, das dort angespart wird und schon ein mal versteuert wurde, noch einmal mit einer Steuer zu versehen. Hier gäbe es viele Möglichkeiten über Behaltefristen auch Anreize zu schaffen. Das steht derzeit aber nicht auf der politischen Agenda.

Nicht zuletzt haben der Crash 2008, die Griechenland- und Eurokrise nicht gerade das Vertrauen in die Aktienveranlagung gestärkt. Können Sie hier die Angst der Österreicher nachvollziehen?

Nicht zuletzt haben der Crash 2008, die Griechenland- und Eurokrise nicht gerade das Vertrauen in die Aktienveranlagung gestärkt. Können Sie hier die Angst der Österreicher nachvollziehen?

Schaufler: Zum Teil, dabei wäre des Rätsels Lösung Diversifikation. Man muss das Geld auf verschiedene Anlageklassen wie Aktien, Währungen, Anleihen oder auch Rohstoffe aufteilen, dann bricht ein Portfolio auch in Krisen nicht so massiv ein, wie es auf vielen österreichischen Depots passiert ist. Nachweislich ist es so, dass man selbst bei den größten Krisen wie bei der Dotcom-Blase, 9/11 oder dem Untergang von Lehman Brothers mit einem ausgewogenen Portfolio fünf Jahre später wieder im Plus gewesen wäre und das selbst dann, wenn man zum denkbar schlechtesten Zeitpunkt – also einen Tag vor der Krise am Höchststand – eingestiegen wäre. Natürlich wissen wir alle, dass der Blick in die Vergangenheit nichts über die Zukunft aussagt, weil jede Krise anders ist. Aber eines ist sicher: Wenn man alles auf eine einzige Karte setzt, ist das die schlechteste Strategie.

Was machen die Privatinvestoren hier falsch?

Schaufler: Privatinvestoren handeln meist sehr emotional, und läuft es am Kapitalmarkt nicht wie erwartet, dann halten sie eine eingeschlagene Strategie nicht durch, sondern verkaufen oft am Tiefstpunkt und nehmen die Verluste mit. Frustriert wird das Geld auf ein Sparbuch gelegt und das Thema Börse abgehakt, anstatt konsequent das Anlageziel weiter zu verfolgen. Gerade in schwierigen Börsenphasen sollte man auf Beratung setzen: Diese soll helfen, solche Fehler zu vermeiden.

Breite Streuung braucht ein Minimum an Kapital. Mit wieviel Geld lässt sich eine vernünftige Veranlagungsstrategie umsetzen?

Breite Streuung braucht ein Minimum an Kapital. Mit wieviel Geld lässt sich eine vernünftige Veranlagungsstrategie umsetzen?

Schaufler: Hat man drei bis fünf Monatsgehälter als Sicherheitspolster zur Seite gelegt, kann man schon ab 70 Euro monatlich in einen Kapitalplan einzahlen. Das Geld fließt in ein bis zwei Fonds, die der Berater gemeinsam mit dem Anleger auswählt und die auch zu den jeweiligen Anlagezielen passen. Es sind wirklich viele Fonds und Wertpapiere, aus denen Kunden bei der Erste Bank wählen können. Der Vorteil einer regelmäßigen und langfristigen Veranlagung ist, dass der Einstiegszeitpunkt nicht so bedeutend ist, denn bei niedrigen Fondskursen werden mehr und bei höheren weniger Anteile gekauft. So mittelt man über einen langen Zeitraum die Kaufkurse und reduziert zusätzlich das Einstiegsrisiko.

Manche Kunden haben aber bereits beträchtliche Summen am Sparbuch. Wie sollen sie bei einer Veranlagung in Wertpapiere vorgehen?

Manche Kunden haben aber bereits beträchtliche Summen am Sparbuch. Wie sollen sie bei einer Veranlagung in Wertpapiere vorgehen?

Schaufler: Mit mehr Geld, also so ab 10.000 Euro, lässt sich das Investment noch besser streuen und damit das Risiko noch mehr reduzieren. Auch hier sollte man nicht den ganzen Betrag auf

einmal investieren, sondern auf verschiedene Zeitpunkte verteilen. Wichtig ist in jedem Fall eine

professionelle Beratung, mit der man Ziele definiert und gemeinsam eine Strategie entwickelt, die man auch über einen definierten Zeitraum durchhält. Nur so wird einem Erfolg am Kapitalmarkt beschieden sein.

Ist You Invest eine dieser Lösungen?

Schaufler: Die Idee von You Invest war, auch Anlegern die nur ein kleines Vermögen besitzen, eine aktiv gemanagte Lösung zu anzubieten. Man wählt seine Risikoklasse, sein Anlageziel, und Experten managen die Gewichtung der Assetklassen dann je nachdem, wie sich der Markt entwickelt.

Für wen ist das Produkt konzipiert?

Schaufler: You Invest eignet sich für Privatkunden, die eine transparente, individualisierbare Veranlagungsmöglichkeit suchen. Mittlerweile bieten wir vier Portfolios an, von „solid“, einer sehr konservativen auf Werterhalt ausgelegten Veranlagung, bis „progressive“, einer Performance-orientierten Veranlagung mit höherem Aktienanteil. Dass das Konzept ankommt, zeigt das Gesamtvolumen von You Invest, das nach drei Jahren mittlerweile 1,3 Milliarden Euro beträgt.

Heute gilt also grundsätzlich bei der Geldanlage: no risk, no fun?

Schaufler: Ich würde von der anderen Seite kommen. Ich glaube, dass wir für jeden Kunden mit einem Ertragsziel, auch das richtige Produkt haben. Auf dieser Basis müssen wir natürlich mit dem Kunden klären, welche Risiken er dafür eingehen möchte.

Wie werden sie in Zukunft Investments in Wertpapiere in Österreich forcieren? Denken Sie hier auch einen Ausbau des Online-Angebotes?

Schaufler: Im November werden wir für Anlagekunden auch in unserer Online-Banking-Plattform George den Handel mit Wertpapieren einführen. Über diese Plattform bekommen unsere Kunden Zugriff auf ein sehr breites Anlageuniversum aus den unterschiedlichsten Anlageklassen, die man je nach Risikoprofil online kaufen kann.