AUCH WENN DIE ÖSTERREICHER_INNEN IMMER NOCH SEHR ZURÜCKHALTEND SIND BEI INVESTMENTS IN AKTIEN, SO IST EIN UMDENKEN MITTLERWEILE UNUMGÄNGLICH GEWORDEN, DENN DURCH DIE NIEDRIGEN SPARBUCHZINSEN SCHMILZT DAS GELD ZUSEHENDS WEG.

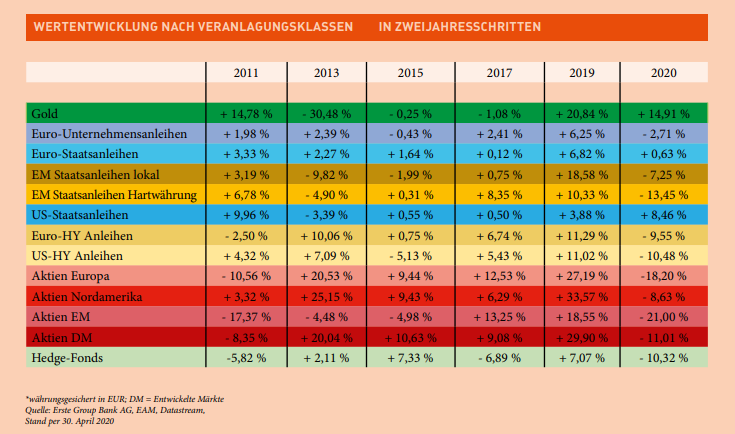

Derzeit investiert in Österreich nur etwa jede/jeder fünfte SparerIn in Wertpapiere, obwohl allen bewusst ist, dass die Zinsen längerfristig niedrig bleiben werden und der Kapitalerhalt bei der Veranlagung nicht anders möglich ist. Dafür sind in erster Linie drei Ursachen verantwortlich: Gewohnheit, mangelndes Wissen und die Scheu vor Risiko bei den AnlegerInnen. Was für ein Investment in Aktien spricht, zeigt ein Blick auf die Zahlen: In den Jahren 2012 bis 2018 hatten klassische SparerInnen einen jährlichen realen Verlust bei Einlagen von 2,9 Milliarden Euro, dem stand ein jährlicher realer Ertrag bei Wertpapier-AnlegerInnen von rund zwei Milliarden Euro gegenüber. Eine kluge Anlagestrategie ist nicht so kompliziert, wie manche glauben. Breit gestreute Investments haben sich über Jahre hinweg dynamisch entwickelt – und auch in der Corona-Zeit lässt sich mit einem kühlen Kopf einiges machen. Kursrückgänge bieten die Möglichkeit, weitere Positionen aufzubauen oder die durchschnittlichen Einstandskurse bestehender Investments zu verbessern.

FONDS FÜR EINSTEIGER

Am Anfang jeder Investition steht ein ausführliches Beratungsgespräch mit einem Spezialisten oder einer Spezialistin der Erste Bank und Sparkassen, so kann man das angestrebte Anlageziel und den Zeithorizont festlegen und eine maßgeschneiderte Veranlagungsstrategie ausarbeiten. Denn nur, wenn die einzelnen Investments in den Gesamtplan passen, machen sie am Ende auch Sinn. Eine gute Möglichkeit für AnfängerInnen oder nicht so risikoaffine AnlegerInnen, an den Kapitalmärkten zu investieren, sind Fonds. Sie senken das Risiko durch eine breite Streuung mit vielen verschiedenen Einzeltiteln über verschiedene Anlageklassen hinweg. Denn bei Fonds legen viele AnlegerInnen ihr Geld zusammen statt es einzeln anzulegen. Die ExpertInnen einer Fondsgesellschaft bündeln die Gelder und investieren in Aktien, Anleihen, Immobilien etc. Alle AnlegerInnen erwerben Anteile an diesen Wertpapieren. Die erzielten Erträge werden ausbezahlt oder wiederveranlagt. Zudem können die AnlegerInnen von Kursanstiegen der Wertpapiere profitieren. Eine Veranlagung in Fonds ist bereits mit geringem Vermögen möglich. Die Ertragschancen sind na türlich stark von der Risikobereitschaft des Anlegers und dem Fondstyp abhängig.

KOSTEN EINRECHNEN

Ein wichtiger Punkt beim Beratungsgespräch sollten auch die anfallenden Kosten sein. Denn um die Rendite des Aktieninvestments zu berechnen, müssen die Gebühren mitberücksichtigt werden. Die Spesen sind abhängig von der Ordergröße und dem Kurswert des Depots. Für die Verwaltung und Verwahrung der Aktien auf einem Wertpapier-Depot verlangen die Geldinstitute eine Depotgebühr. Bei Online-/Diskont-BrokerInnen sind die Kosten niedriger, da die persönliche Anlageberatung entfällt. Und zu guter Letzt muss auch die Wertpapier-KESt in der Höhe von 27,5 Prozent miteingerechnet werden.

FONDS-SPARPLÄNE

Vor allem Fonds-Sparpläne bieten die Möglichkeit, bereits mit geringen Beträgen erfolgreich zu investieren. Beim Fondssparen mit einem s Fonds Plan werden regelmäßig – etwa monatlich – Anteile an Investmentfonds gekauft. AnlegerInnen können aus einem oder aus bis zu fünf Fonds auswählen. Die Einzahlungen können jederzeit erhöht oder reduziert werden. Auch ein Aussetzen ist möglich. Die erzielten Wertpapiererträge werden – ganz nach Wunsch – regelmäßig ausbezahlt oder wiederveranlagt. Bei Bedarf hat man Zugriff auf das Guthaben zum aktuellen Kurs. Schon ab 50 Euro im Monat ist ein Ansparen möglich. Ein Umstand, der ein Anlegen in Fonds auch für junge Menschen attraktiv macht. Und wer jetzt einen Fonds-Sparplan abschließt, zahlt drei Jahre lang keine Depotgebühr beim s Fonds Plan-Depot, keine Mindestdepot- und keine Mindestabschnittsgebühr bis zu 10.000 Euro Gesamtkurswert.

GÜNSTIGER MISCHKURS

Durch regelmäßige Käufe von Fondsanteilen reduzieren AnlegerInnen das Risiko eines ungünstigen Kaufzeitpunkts. Durch regelmäßige Einzahlungen erwerben sie bei niedrigen Kursen mehr Fondsanteile, bei höheren weniger. Dadurch ergibt sich ein günstiger Mischkurs für ihre laufenden Zukäufe – diesen Vorteil nennt man Cost-Average-Effekt. Besonders bei starken Kursschwankungen wirkt sich der Mischkurs vorteilhaft aus.

INVESTIEREN MIT EINEM KLICK

Gerade für Investment-Neulinge, die es unkompliziert mögen, bietet sich der Invest Manager in George an, die neue digitale Anlageverwaltung ab 5.000 Euro. Hier werden online einige Fragen zum Risikoprofil gestellt, danach schlägt der Invest Manager den passenden Anlagemix vor. Die Auswahl der Wertpapiere erfolgt durch die erfahrenen FondsmanagerInnen der Erste Bank und Sparkassen. Auch ein vollständiger Anlagemix mit nachhaltigen Fonds ist möglich. Nach Bestätigung des Anlage-Vorschlags kümmern sich die ExpertInnen der Bank um die Umsetzung. Ein- und Auszahlungen (ab 100 Euro) sowie Schließung sind jederzeit möglich.